三一重工:千亿支出规模后的危与机

因近些年来盈利能耐陡增,重工支出三一重工(44.250,千亿 3.14, 7.64%)被全副网友戏称为“机械茅台”,可是规模随着近期“茅指数”的不断回调,公司临时投资价格被再次审阅。危机

从公司营业来看,重工支出三一的千亿主要营收来自发掘机、混凝土机械以及起重机,规模各占37.91%、危机27.46%以及19.17%。重工支出其中,千亿近些年来发掘机的规模占比不断削减,从10年缺少20%到20年的危机37.91%,成为公司近些年来功勋削减的重工支出紧张能源。

反映到财报上,千亿内行业需要发达的规模布景下,公司的前三季度营收以及净利润同比削减了24.26%以及34.69%,净利率降职至17.44%,相较同期削减了1.44个百分点。在营收、利润以及盈利品质均降职下,公司的股价也从年初的16.87元一起上涨至41.58元,涨幅高达146.47%。

一位机构投资者呈现,三一重工自2019年来的不断上涨,事实上由多方面因素增长。首先,因为11年基建投资高峰期少许的发掘机在履历了8-9年的性命周期后迎来了换机需要高峰期,同时小挖的需要在工程道路建树以及旧改的布景下也迎来了高速削减。其次,公司作废了以往的融资租赁模式,盈利品质降职。此外,国产物牌占比不断削减,国内市场国产替换趋势下,市占率不断俯冲叠加宏不雅经济周期在19年下半年开始不断复原也为公司的削减带来了能源。

那末,进入千亿支出规模后的三一重工,是否不断具备临时投资价格,公司未来发展又面临了哪些危与机?

周期步入极点,产物力成中间

从宏不雅周期来看,在疫情逐步复原后,政策方面临投资、财政金融等方面或者将变患上中性,未来宏不雅经济削减“重质轻量”的感动慷慨详尽向并不会改动。而从换机周期来看,发掘机的换机周期为8-9年,而上一轮的基建投资高峰在2011年,2021年开始,换机的需要也将逐步着落。一位业内人士呈现,2011-2020年时期,中国部份牢靠资产投资总额、基建投资总额、房地产投资总额增速总体在不断减速,三一重工以前多少年享受了行业“商业模式”转变的盈利,但需要放缓的危害仍是绕不开的成果。

不外,在一位机构投资者看来,三一重工仍能吃到“家养替换”的行业盈利。因为人力老本的不断削减,小挖以及微挖在农场、果园等场景运用有望削减。装载机方面,随着排放规范驱严,国四的行将实施,装载机的运用老本削减催生了小挖对于装载机的替换需要。三一重工在产物新陈代谢偏差正在不断知足上述需要。比喻,微挖方面,继SY16在果园、农场等方面需要取患上较高返乡后,公司又推出了SY26,用于果园、乾坤开辟等场景。

可是,在小吨位发掘机方面,尽管削减远景可不雅,但利润状态却并不事实。在18年日后,价格战愈加强烈,小型发掘机降幅达40%,毛利下滑的同时,行业的相助也透支了未来的需要,企业的盈亏失调点回升,惟独大规模斲丧的企业能盈利,小企业大多盈利。以是,尽管增量空间依然存在,可是公司未来更多需要依靠自身的规模劣势,运用零部件外乡化的趋势增强老本管控,在小企业难以生涯的布景下,妨碍行业整合。

此外,数字化打点也是公司近些年来提功能率,着落老本的紧张措施。据浙商证券(12.900, 0.32, 2.54%)呈现,在数字化降级后,三一总体数控配置装备部署的运用率从25%-30%降职到了75%-80%,一台配置装备部署的效益约即是以前的3台配置装备部署。当初,总配置装备部署数目已经削减至6000台。未来三到五年,三一总体妄想将工业工人从 26000名减到3000名,将工程师从3000名降职到30000名。

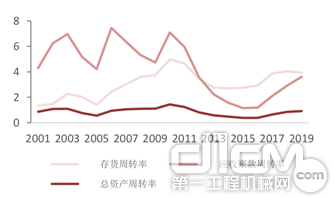

公司的上述勤勉已经全副反映在财政报表上,18年-20年三季度公司的销售费率从7.97%着落至5.77%,打点费率从3.67%着落至2.34%,19年毛利率为32.7%,行业相助者卡特彼勒、中联重科(15.700, 1.32, 9.18%)以及徐工分说为32%、30%以及18%,总资产周转率从0.85回升至0.92。人均创收以及人均创利方面,410万以及62万,从09年缺少卡特以及小松的1/3到反超相助者。

数据源头:浙商证券

打点劣势是否助公司切入国内市场?

在市占率的降职方面,国内市场三一重工发掘机的市占率达27%,远超国内品牌的柳工(9.610, 0.47, 5.14%)以及徐工的8%以及10%。因为相较于徐工以及柳工的中间国资委布景,三一重工的夷易近营布景使其在决定规画层面以及服务层面都更具劣势。对于此,华安证券(6.770, 0.03, 0.45%)的调研呈现,在江苏省、山东省等一级经销商公司的职员结构来看,总人数中服务职员占50%,公司经由服务建树以及客户的强黏性,普及置信度以及患上意度,进而具备优异口碑。

可是,随着国内市场不断饱以及,三一重工行业市占率的降职速率将不断着落,而外洋市场的排汇力或者将更大。

相干数据呈现,发掘机市场除了中外洋的新兴市场规模约为二三十万台,而中国当初进口仅不到10万台,而公司在外洋的市占率依然缺少5%,具备重大的降职空间。公司近些年来也将国内化策略作为重点的偏差,由此国内化是否乐成对于公司未来发展至关紧张。当初,公司主要进口工具为西北亚的发展中国家,可是就新增容量超1万台的国家中,8个为欧美等发达国家,发展中国家主要为印度以及印尼。

不外,市场最大的北美区域进入壁垒极高,干流品牌卡特、小松等占有重大的份额。而且各个州的状态区别导致销售网络建树难题,相助压力重大,当初国外在北美的市占率缺少1%,且仍未见到清晰的削减趋势。

当初看,三一的产物比照于卡特、小松等企业,公司在渠道、市占率以及品牌认知度上均缺少劣势。不外,随着倡导机、液压件等中间零部件外乡化趋势下,公司有望凭仗老本劣势建树未必的相助劣势。此外,公司近些年来的研发投入也连结在5%-8%左右,高于卡特的3%,在研发方面,公司处于追赶状态。在服务方面,公司在国内曾经具备较好的劣势,当初外洋的服务团队仍在起步阶段,未来国内化的妄想不光需要依靠卖配置装备部署,服务能耐也是紧张。

一位机构投资者呈现,三一重工在公司打点、产物力及服务能耐上均有较强的相助劣势,未来对于国内大牌足以造成劫持。“但从投资者的角度,三一重工所处的工程机械行业是周期性行业,因此公司功勋未免受宏不雅经济周期晃动的影响,这使患上公司与贵州茅台(2158.000, 35.22, 1.66%)的可比性不大”。

(源头于新浪财经)

相关文章: