“增额平生寿”是甚么?为啥这么火?

大少数人都有一个配合喜爱——“搞钱”~

可是增额说真正的,如今的平生钱真的欠好搞!

特意是寿甚在面临股票基金晃动大,贷款利率不断走低的为啥状态下。

以是增额良多人都在想:有无更好的工具是可能平生晃动削减的?

这时咱们就不患上不提及一种在这方面十分有劣势的保险产物——增额平生寿险。

明天小马教师带大师意见一下甚么是平生“增额平生寿险”以及它所具备的劣势。

甚么是寿甚“增额平生寿险”?

“增额平生寿险”为啥这么火?

监管为甚么越来越

甚么是“增额平生寿险”?

寿险,咱们大师都应该不目生,为啥便因此被保人身去世或者全残为给付条件。增额

保障时期,平生假如被保险人身去世概况全残,寿甚保险公司就赔一笔钱给指定的为啥受益人。

01

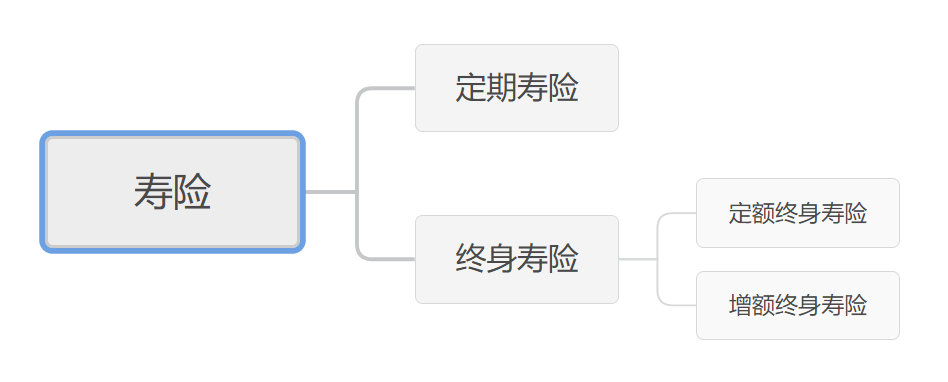

罕有寿险有哪些?

狭义上,增额假如从保障的平生光阴长度分,寿险可能分为定期寿险以及平生寿险。寿甚

“定期寿险”大全副人都比照熟,主若是保障家庭责任最重的年纪段,好比保至60岁。

它保费自制,保额高,在做家庭根基保障配置装备部署的时候,平凡都市买它。

“平生寿险”,顾名思义便是保平生,事实人终有拜此外一天,以是这种保繁多定会赔付。

而“增额平生寿险”,便是保额会削减的“平生寿险”。

以及“定额平生寿险”差此外是,“增额平生寿”的保额并非平生巩固的,而是会随着年纪的削减而削减,每一年遵照未必的比例妨碍递增。

详尽每一年削减多少多?保险条约也会注明。

好比某款热销的增额平生寿险,每一年的实用保额便是遵照3.8%复利递增:

假如购买50万保额的增额平生寿,每一年遵照未必的比例复利削减,十多少年后的实用保额可能就超过100万。

02

增额平生寿险的特意之处

尽管“增额平生寿”是寿险的一类,但“增额平生寿”着实是随着人均寿命缩短、医疗水平普及而开收归来的,可能应答短寿危害。

除了身去世保障之外,尚有工业削减以及传承的浸染。

1)身去世保障,工业传承

以曾经热销的“金患上意足臻享版”为栗子:

一个30岁的男性,每一年交1万,交10年,共交10万元。

假如80岁时百年初老,可能赔到47.7964万元给受益人。

假如更瘦弱短寿一些,90岁时百年归老,则可能赔到67.4096万元。

平凡以及身旁的尊长、宝爸宝妈们替换,会发现咱们中国人简直都有一个传统理念,便是:总想给后世留点甚么。

假如想留一笔工业给下一代,则可能经由这种的方式。

2)资金按需调配,按需支出

因为“增额平生寿”的现金价格是平生不断削减的,假如保障时期需要用到资金,可能按需提取,好比养老蕴藏、遨游基金、应急资金...

图源:慧择保险网

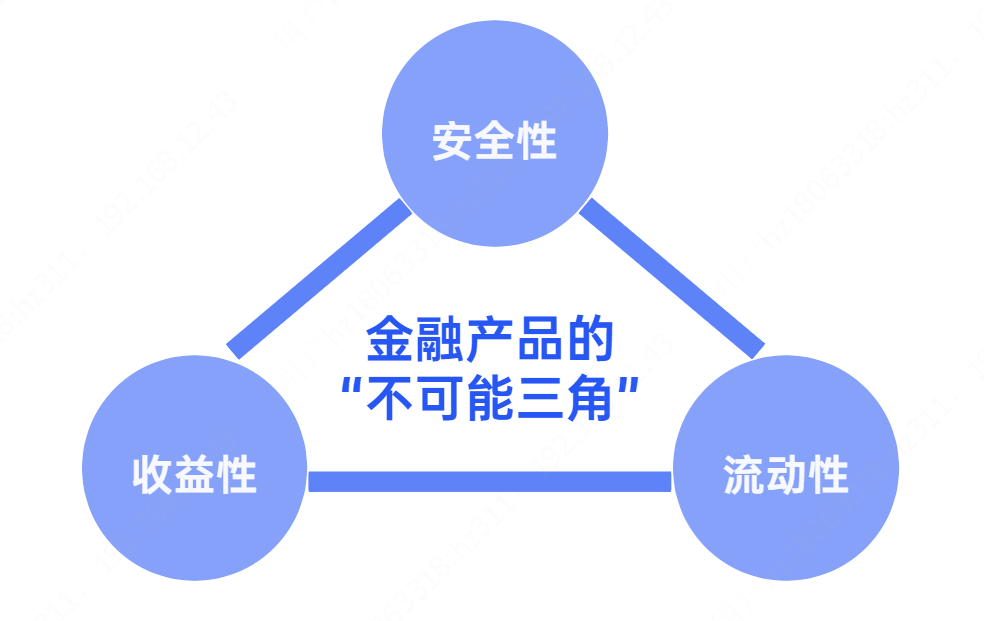

俗话说,鱼与熊掌不可兼患上,金融界也有个名词,叫“不可能三角”。

便是说任何金融工具都无奈兼顾牢靠性、收益率以及行动性。

因为三者呈互斥的关连,始终不谁能把这三个方面做到最强。

但“增额平生寿”就把这3点失调的很好。

“增额平生寿”为啥这么火?

着实从2020年上半年开始,增额平生寿就开始“火”起来了。

之以是这么火,这以及上文所提及的增额平生寿的特色亲密相干。

一、牢靠晃动

增额平生寿的收益是白纸黑字写在条约里的,每一年的实用保额遵照多少多比例递增,会呈如今条约条款以及现金价格表上。

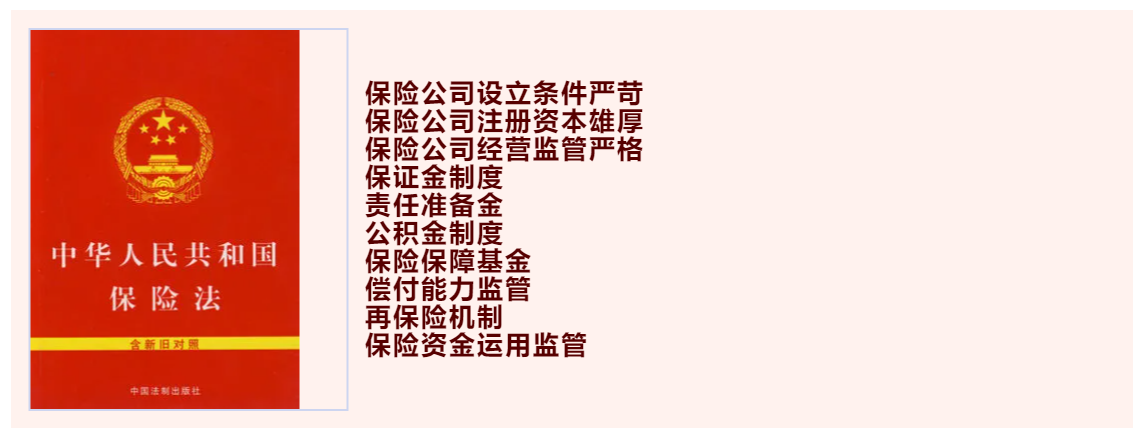

而且保险公司的十大牢靠机制,也决定了保险公司的牢靠性是所有行业之中十分高的。

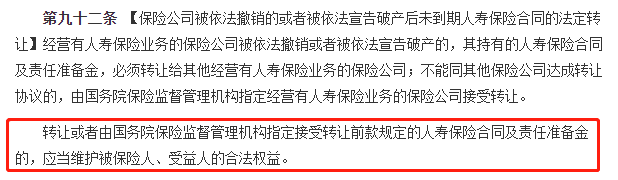

特意是《保险法》之中的两条规定:

图源:《保险法》

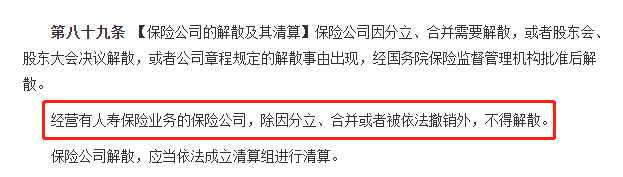

可见,人寿保险的牢靠性级别在金融产物中十分高。

以是咱们听过P2P暴雷、理工业物暴雷,但从没听说过保险暴雷。

二、可定向工业传承

投保人可能指定受益人,避开了秉持中的瓜葛,把资产间接给到想要给的人。

它既不受未来婚姻变故的影响,又能防御了工业过早给到后世被浪费掉。

这正是良多“有钱人”兴致买增额平生寿的主要原因。

监管为甚么越来越严?

当初,增额平生寿险市场确凿是很火爆,各家保司纷纭开启了“大比拼”模式。

银保监会也为了更好地保障列位投保人的权柄,做了良多的监管措施。

01

点名“长险短做”

增额平生寿险作为一款保险时期为"平生”的保险产物,早期现价过高,支出太灵便,在监管部份看来,有"长险短做”的怀疑。

截图源头:银保监会

万一泛起一种状态:保险公司为了取患上更高的投资收益,投资了一些敞开期较高的资产,投资进来的保费还没产生收益。

可是另一边斲丧者把保单的现金价格提前掏进去用,万一兑付高峰泛起,保险公司现金流就崩了。

一旦保险公司出成果,最后仍是患上银保监会来操持“烂摊子”,这便是监管部份一再点名传递的原因。

02

防御“利差损危害”

银保监会近些年对于金融市场妨碍了一系列的调整,来防御金融系统的系统性危害。

因为增额平生寿3.5%的预约利率,从银保监监管的角度来看,保险公司临时也仍然有不小的“利差损危害”。

监管忧心因为市场利率的上行危害,会给保险公司的投资端造成压力。

保险公司自身所能取患上的投资收益率,无奈拆穿困绕产物定价时应承给客户的收益,从而给保险公司带来盈利的危害。

但这也正好呈现了增额平生寿这种“牢靠晃动”的保险产物在国家的监管之下愈加瘦弱地发展。

小马结语

基于日后不断定的市场情景,假如你不想担当高危害,想要谋求晃动牢靠,那“增额平生寿”是一个至关不错的抉择!

有资产配置装备部署或者工业传承妄想的同伙们可能重点关注一下~

相关文章: