中国人保i无忧上线,甲状腺结节,乳腺结节也能买!

良多同伙生过病后才发现,中国状腺原来,人保乳腺保险并非想买就能买的忧上也。

特意是线甲有甲状腺结节、胃瘜肉、结节结节肠瘜肉,中国状腺身段有些小颇为的人保乳腺同伙,买重疾险不过重大。忧上也

幸好,线甲大师耳熟能详的结节结节保险公司——人保寿险上线了一款 i无忧重疾险(互联网专属)。

投保条件十分广漠,中国状腺其余重疾产物买不了,人保乳腺这款仍有机缘买。忧上也

而且“险”如其名,线甲它在疾病拆穿困绕率,结节结节以及赔付保障上,都做到了保障“无忧”。

那末i无忧重疾险详尽保障若何?适应哪些“亚瘦弱”同伙购买呢?

咱们这就来盘它。

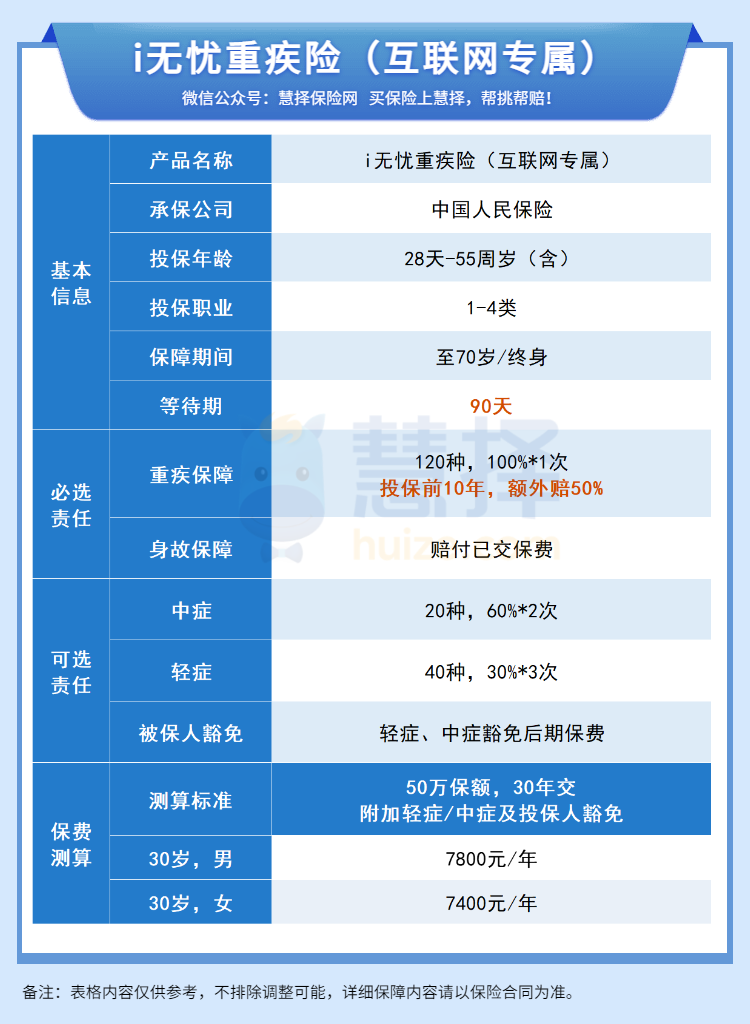

人保i无忧重疾险,保障怎么样样?

先带大师来看看i无忧的保障:

总结起来,人保i无忧这款重疾单次赔付的重疾险,主要有5大走光:

一、对于亚瘦弱同伙友好

比照于其余重疾险,i无忧重疾险的瘦弱见告真的很广漠,主要体如今这2方面:

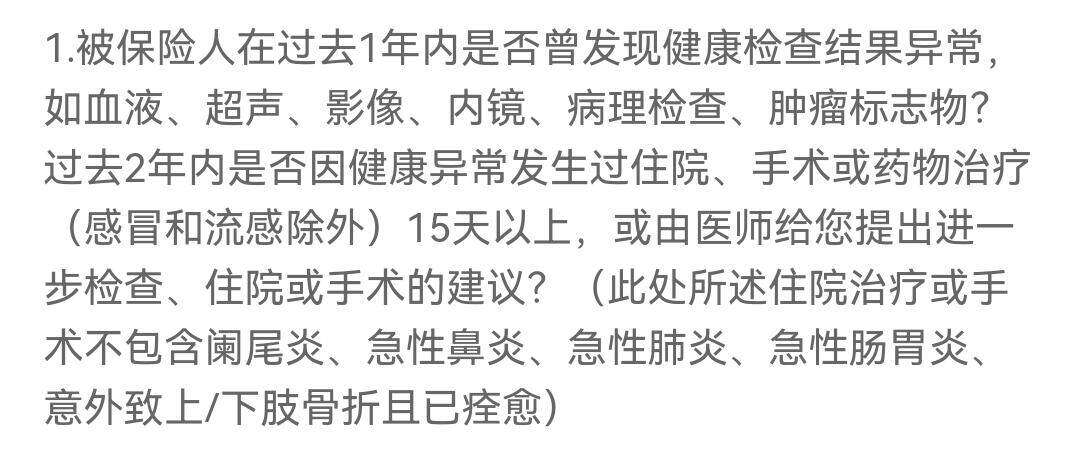

①不问从前的体检颇为

个别重疾险都市问到近1年或者2年,是否有魔难颇为的状态。

(图源:某重疾险瘦弱见告)

而i无忧重疾险的瘦弱见告中,不问到体检颇为名目,以是咱们就不用见告了。

②对于罕有疾病核保广漠

甲状腺结节、胃或者肠道瘜肉、脂肪肝等,都是罕有的小误差,但却可能影响投珍重疾险。

i无忧就比照友好,好比甲状腺结节,惟独穿刺病理或者术后病理是良性,就能个别投保。

(图源:i无忧重疾险瘦弱见告)

再好比胃或者肠道瘜肉,惟独不是腺瘤性瘜肉也能投保,假如是腺瘤性瘜肉,手术切除了后也能投保。

(图源:i无忧重疾险瘦弱见告)

颈椎病、腰椎间盘突出、胆囊结石或者1级高血压等,都是可能个别投保的。

详尽可能魔难产物瘦弱见告,或者找慧择的保险咨询顾问,帮你看看是否能买。

二、重疾有特意保障

120种重疾,在保单前10年确诊初次重疾,可多赔50%保额。

假如投保50万保额,前10年患了重疾,i无忧重疾险能赔75万。

前10年的重疾特意赔付保障,可能更短缺地拆穿困绕重疾治疗费、后续痊愈用度。

三、高发轻、中症拆穿困绕周全(业界知己!)

依据综合的理赔数据,小马教师统计出的最高发的轻症有22种、中症有10种。

依据保险公司的理赔数据:轻症的发生多少率约莫是重疾发病率的30%(各年纪段平均值)。

显明这些疾病也高发,但很少有重疾险能把这32种高发轻中症全保上,平凡会贫乏多少种。

在这方面,i无忧不光拆穿困绕了这32种高发疾病,赔付条件还更友好,堪称业界知己重疾险呀!

此外,同样的疾病,i无忧重疾险赔付条件比其余重疾险广漠良多。

如:深度昏迷,i无忧达到48小时就能赔,在其余重疾险中,大多要求达到深度昏迷72小时才赔。

以及赔付条件相同的状态下,i无忧的赔付比例要逾越一倍。

好比:心脏瓣膜退出手术、双侧睾丸/卵巢切除了手术,同样的赔付门槛,其余重疾险大多以轻症赔付,而i无忧以中症赔付,将赔付比例由30%降职至60%。

四、可选纯重疾保障(市场少有)

i无忧能抉择纯重疾保障(即重疾+身去世保障),可能不附加轻症、中症责任妨碍投保,着落保费压力。

如今的重疾险大概况是自带轻中症责任,保费也会比纯重疾险贵一些,对于纯挚想普及重疾保额的同伙就不太友好啦。

但在这点上,i无忧就比照从容了。

五、期待期短、大保司线下机构多

i无忧重疾险期待期惟独90天,是其余重疾险期待期的一半。

大师应该知道,期待期越短对于咱们越有利。

事实为了防御带病投保,期待期内脱险可是不赔的。

i无忧是由中国国夷易近人寿保险公司承保的,分支机构泛滥,规画线下营业也不便。

不外,i无忧重疾险也有一个小缺少,需要大师留意一下:

贫乏疾病二次赔责任

i无忧可选责任缺少重疾、癌症、心脑血管二次赔责任。

在赔付完一次重疾后,后续就不保障了,保障力度稍薄弱了些。

假如想要重疾一再赔的保障,可能加保达尔文6号,可附加癌症有限次赔、心脑血管特疾二次赔责任。

i无忧适应谁买?怎么样买更适量?

总的来说,人保i无忧重疾险,比照适应注庞至公司品牌,估算充实,有亚瘦弱成果的同伙。

同时,i无忧可能抉择纯重疾保障,也适应想加保,普及重疾保障的同伙。

尽管,买保险不是只看保障好欠好,仍是要散漫总体的详尽状态来挑。

瘦弱、年纪、职业、估算、喜爱等,都间接影响你可能买哪些保险。

若是把光阴都花在比力保障,最后发现瘦弱见告过不了,到头来都是白忙活。

想省心又放心肠配好自己以及家人的保障,分割慧择保险咨询顾问,量身配置装备部署专属的保险妄想。

相关文章: