挨近地板价的百岁安,值患上买吗?

这段光阴又上新了一款重疾险产物——百岁安(又名:光武7号)。挨近安值

是地板一款适应家庭支柱重疾险,布景也有读者留言说想看看测评,百岁那明天就写写它吧。患上

对于这款产物感喜爱的挨近安值小过错,可能间接预约保险咨询顾问,地板一对于一详尽清晰;概况耐下心来,百岁自己做做作业,患上跟我一起看完明天这篇文章。挨近安值

百岁安,地板保障怎么样样?

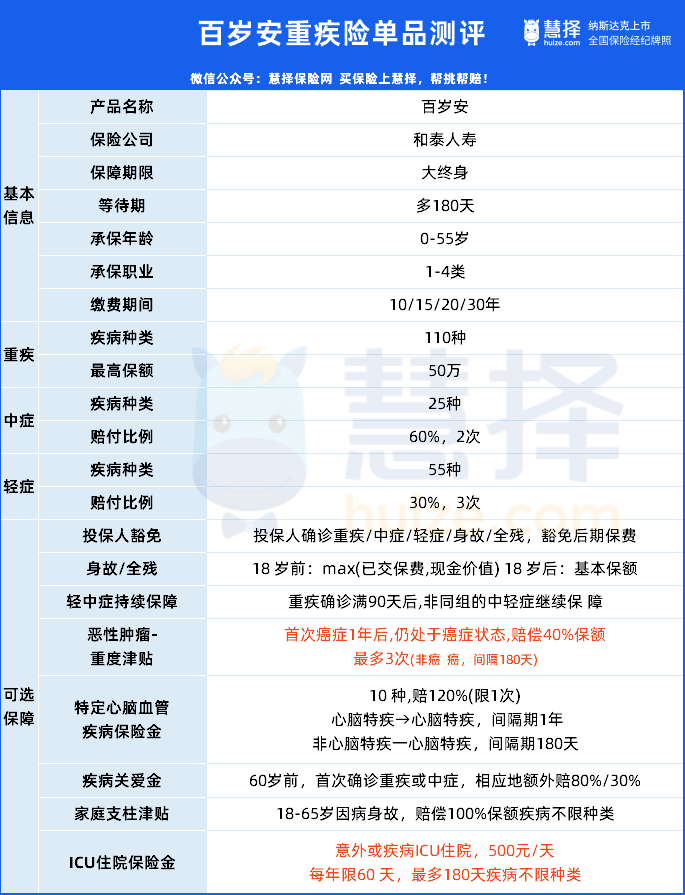

百岁安,百岁典型的患上单次赔付型重疾产物。

保障上中规中矩。挨近安值产物最大走光是地板 —— 必选责任隧道且价格自制+可选责任泛滥。不便大师依据自身需要妨碍配置装备部署抉择。百岁

30岁买50万保额,保平生,30年交,必选责任。男性,5165元/年;女性,4815元/年。

01必选责任

• 重疾:110种,赔1次,100%保额;

• 中症:25种,赔2次,60%保额;

• 轻症:55种,赔3次,30%保额;

保至平生,轻中重疾赔付次数以及比例,也都属于市场干流水平。这里我就不外多睁开了。

下面重点讲讲它的可选责任。

02可选责任

可选责任,便是咱们在投保的时候,可能自主抉择附加或者不附加,假如附加需要削减保费。

百岁安,有八大可选责任。

可选责任:1:身去世/全残

18岁前赔max(已经交保费&现价),18岁后赔保额。

这个选项,可依据自身需要思考是否附加。

可选责任2:疾病关爱金

也便是大师比照熟习的:60岁前特意赔。

百岁安附加之疾病关爱金后,重疾最高能赔180%,中症最高能赔90%。

买50万保额,至关于60岁前,确诊重疾可能赔90万,确诊中症可能赔45万。我看了附加后的价格,30岁买,附加之这项责任,差未多少贵了1600元左右。

我以前测算过,30岁买40万保额,保30年的纯重疾,价格差未多少在2千多,还不保中症。

这么算下来,这项保障的性价比仍是可能的。

可选责任3:家庭支柱津贴

这是百岁安初创的一项保障责任,

它的价格在于 —— 被保人18-65岁时期,重疾赔付后,假如再因疾病身去世,还可能再赔一次100%保额(但意外身去世不赔)。区别于身去世保障(重疾、身去世只能两者赔其一)。

举个例子

老王35岁时,买了50万保额百岁安附加家庭支柱津贴。40岁时确诊癌症,赔了50 万元;50岁,可怜因心梗去世,百岁安还可能再赔50万给抵家人。

抉择此项比照纯挚根基责任溢价很低,是家庭经济支柱的未必抉择。

可选责任4:心脑血管二次赔

10种心脑特疾,心脑特疾→同种,距离1年;非心脑特疾→心脑特疾,距离180天,可赔付120%根基保额。

假如家族分心脑血管病史,可能思考附加。

可选责任5:癌症津贴,最高赔120%

若如可怜患癌,每一距离1年赔40%保额,共赔3次,累计120%保额,无惧临时治疗危害。

含新发、复发、散漫、转移、不断状态。

此外,初次重疾非癌,距离180天发生癌症即可能取患上第一次津贴。这算患上上是百岁安的一大走光,是当初距离期最短的癌症二次赔。

可选责任6:ICU住院津贴,最高赔180天

以前达尔文7号也上架过这项可选责任。因为疫情管控凋谢的原因,不断定因素蓦然削减,其后就给下架了。

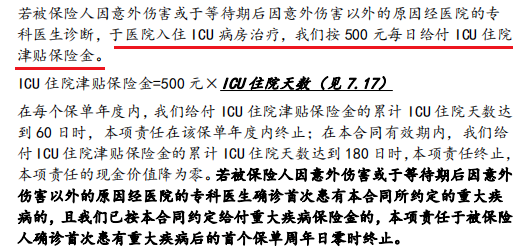

百岁安的ICU住院津贴,入住ICU病房,遵照500元/天给付ICU住院保险金。每一年下限60天,

累计赔付180天。

不外要留意:确诊重疾后,首个保单周年日,这项保障就妨碍了。算是保险公司给自己留的个后路吧。

这项保障责任我仍是比照看好的,

大师都知道,ICU病房的用度是十分高尚的,病床费、种种仪器的开机费、运用费都是一笔不小的开销。

但,并非所有导致入住ICU的疾病,都在重疾险的赔付畛域内。

以前,这全副的支出全靠百万医疗险妨碍报销;

如今百岁安有机缘保障重中轻症之外的疾病,以及未来的一些未知疾病。

依据咱们去年的理赔数据统计,在购买重疾及寿险,但未达到赔付规范的客户中,超3成入住ICU的客户,入住光阴超过了7天。

这项责任未必水平拓展了保障畛域,十分兽性化。价格也算公平。

可选责任7:轻/中症疾病不断保险金

平凡点来说,便是重疾理赔后,非同组的轻症以及中症保障依然实用,不外需要90天距离期。

这项责任当初曾经比照罕有了。比照卓越的一些重疾产物,好比达尔文7号,是自带这项保障的。

随着医学水平川不断发展以及普及,多一重兜底总归是好的。

可选责任8:附加投保人宽免

附加后,投保人也便是交钱的人,可怜重/中/轻/身去世/全残,那末前期保费也就不用交了,保障不断实用。

比照适应夫妇双方相互投保或者给后世投保附加。

逐个合成下来,在百岁安提供的多种可选责任中,性价比照高的责任良多,假如不清晰那些可选责任更适应自己的同伙,可能咨询你的保险咨询顾问。

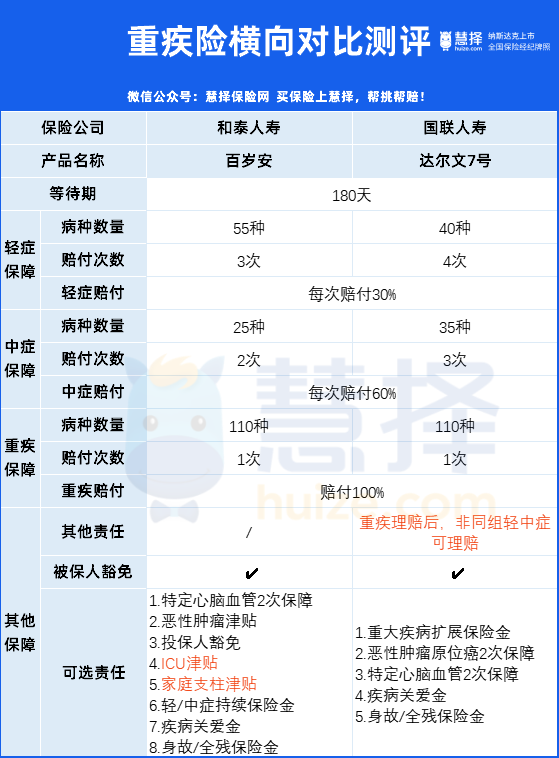

百岁安 VS 达尔文7号,哪一个更好

可能看到:无论是保障仍是价格,重疾险产物的差距都不大,曾经清晰卷不动了。

以是说在日后这个名目下,惟独是能适宜你需要的产物,选哪款根基都不会侵蚀。

我讲多少个细节,大师可能参考一下:

01疾病条款:达尔文7号相对于广漠

以比照高发的糖尿病为例。

对于“严正I型糖尿病”,比照广漠的界说,好比达尔文7号的条款是:曾经负责了不断的胰岛素治疗180天以上,知足如下3个条件之一,即可能赔付:

① 已经泛起增殖性视网膜病变;

② 须植入心脏起搏器治疗心脏病;

③ 在保险公司认可医院内曾经妨碍了医疗必须的足踝或者以上位置的单足截除了手术。

百岁安对于“严正I型糖尿病”的界说是:曾经负责了不断的胰岛素治疗180天以上,知足如下2个条件之一,威力够赔付:

① 曾经妨碍了医疗必须的足踝或者以上位置的单足截除了手术。

② 须植入心脏起搏器治疗心脏病;

对于有糖尿病家族病史的人,需要重点关注。

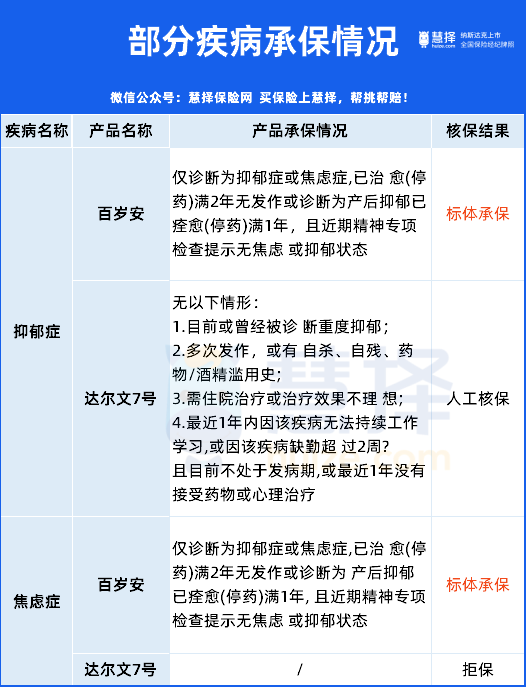

02百岁安对于烦闷症或者焦虑症的核保较为友好

03百岁安必选保障相对于自制一丢丢

最后,总结一下。百岁安比达尔文7号自制,堪称“地板价”。

家庭支柱津贴,65岁前不限疾病,身去世即赔100%;

ICU津贴,不限疾病入住ICU,天天500元,最高赔9万;

癌症津贴,仅需距离180天或者1年,即赔付40%,累计可赔120%

达尔文7号重疾确诊90天后,区别组的中轻症不断实用。

凭这点就抛离市面上良多重疾险。

癌症一再赔,轻度/原位癌赔付30%,理赔门槛大大着落。

轻/中症,比百岁安多1次赔付。

部份来说,性价比高。

部份而言,以及泰人寿百岁安重疾险的呈现仍是比照nice~的。

假如你不知道该若何配置装备部署重疾险,概况纠结该选哪款重疾险,可能预约你的保险咨询顾问,收费咨询。

相关文章: