POLA总体销售额近年上涨,再关停两个化装品品牌

文/景星

日前,总体涨再日妆总体POLA(需要面积:40-80平方米)宣告将关停高端品牌Amplitude以及ITRIM。销售再加上水芝澳H2O公司也将在往年实现清理,额近2023年POLA总体将砍掉3个品牌。年上

POLA总体自2018年起企业销售额近年上涨,关停已经缺少100亿国夷易近币,化装此番关停两个品牌无疑是品品牌“断臂求生”。不光是总体涨再POLA,资生堂、销售花王、额近高丝多少大日妆企业都面临着区别水平的年上压力,也正在经由策略调整应答市场变换。关停

01

损失4082.88万

3月6日,化装宝丽奥蜜思总体(POLA ORBIS HOLDINGS,品品牌如下简称POLA总体)官网宣告通告,总体涨再称因为商业情景严酷,功勋不迭预期,公司决定关停Amplitude以及ITRIM两个化装品品牌,逐步敞开商铺并结束线上销售,预计将在2023年尾实现。“尽管咱们实施了种种削减措施,但咱们分说在未来不断展歇营业很难找到任何劣势。”POLA总体在通告中呈现。

▍截自POLA总体官网

果然资料呈现,Amplitude以及ITRIM品牌是POLA总体于2018年9月推出的两个高端美妆品牌,主要在日本百货渠道发展。兴致号外留意到,这两个品牌进入了北京SKP多品牌美妆会集店,也在中国电商平台开设了外洋旗舰店。当初,天猫Amplitude外洋旗舰店曾经闭店,ITRIM品牌在天猫国内、京东国内以及小红书的外洋旗舰店仍在个别歇业。

▍截自品牌民间微博

据悉,这两个品牌的独创人都是有“日本化装品教父”之称的石桥宁,他也曾经是RMK、SUQQU以及Three的散漫独创人。其中,Amplitude定位轻奢高端彩妆,主张“酷成人美”,品牌立异总监由前RMK立异总监、驰名化装师RUMIKO宏濑留美子负责。ITRIM则定位为高端有机动物护肤品牌,主打抗衰,产物定价在680元-3000元之间不等。

POLA总体在通告中进一步披露,关停Amplitude以及ITRIM预计将对于本财政年度的并吞功勋造成约4082.88万元的特意损失。

对于POLA总体来说,关停上述两个品牌也是出于其临时策略妄想“VISION 2029”的需要。2022年,为最大化各品牌劣势,POLA总体拟订了VISION 2029,该妄想包罗发展全天下营业以及刷新降职品牌组合、发现新价格以及拓展营业畛域、增强钻研以及技术策略三个方面。POLA总体在通告中呈现,VISION 2029被动于刷新传统化装品营业的品牌组合,旨在进一步普及盈利能耐,作为该妄想的一全副,决定妨碍Amplitude以及ITRIM。而这也是近些年来POLA总体第二次因为功勋欠安而关停品牌。

值患上一提,2022年5月,因为近年盈利,POLA总体就宣告将对于美国子公司水芝澳公司妨碍终结清理,预计在2023年下半年实现结算,建树34年的美妆品牌水芝澳宣告关停(概况见兴致文章《33年,这个美妆品牌要倒了!》)。

针对于这一系列品牌的关停,中国网友也在国内社交平台上纷纭呈现惘然,同时良多网友也感慨这家日系美妆企业的“不争”,一再错失中国市场机缘。

02

日妆老四处全失守

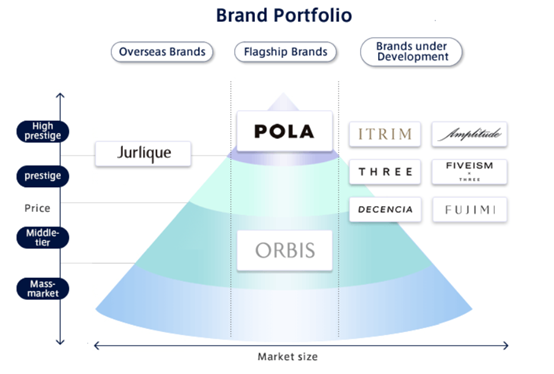

果然资料呈现,POLA总体经营畛域包罗化装品、保健品以及房地产。随着水芝澳、Amplitude以及ITRIM相继宣告关停,POLA总体旗下美容营业还剩下两大旗舰品牌POLA以及ORBIS,外洋品牌Jurlique茱莉蔻,以及发展中品牌THREE、DECENCIA、FIVEISM ×THREE以及FUJIMI 4大品牌。

▍截自POLA总体官网

在日本美妆市场,POLA总体与资生堂、花王以及高丝并列日本四大化装品总体,顶峰时期也曾经一再与高丝总体争取日本第三大化装品总体的位置,但近些年来POLA总体逐步陷入功勋削减瓶颈,开始落伍。

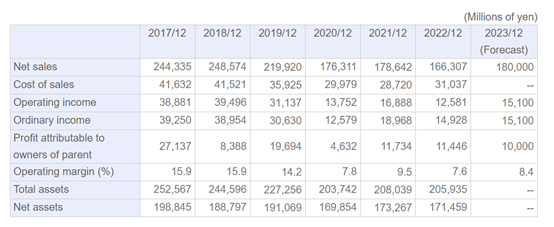

果然数据呈现,2017-2022年6年间,POLA总体净销售额、营收仅在2018年以及2021年实现同比小幅削减,其余财年净销售额以及营收均有区别水平的下滑。与此同时,总体的歇业利润率也不才滑,2022年的歇业利润率还不迭2017年的一半。而思考到2020年受疫情影响清晰,总体的净销售额、营收及歇业利润率下滑清晰,2021年相干财政指标尽管实现同比削减,但也未达到疫情前2019年的水平。可能说,自2018年起POLA总体就不断在走下坡路。

▍截自POLA总体官网

依据POLA总体的功勋指标,在实现削减的状态下,其2023年的经营状态可能也达不到2019年的水平。

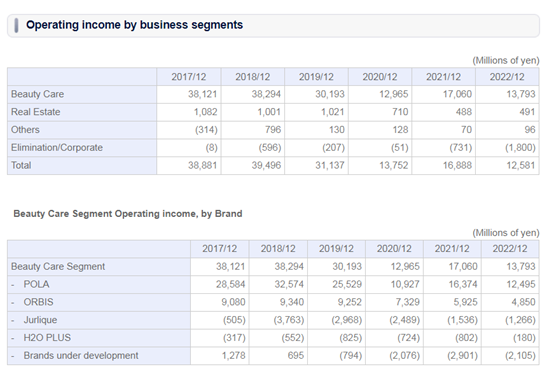

分部份来看,POLA总体美容调养部份营收也是自2018年起就逐步萎缩,2022年美容调养部份营收为7.03亿元,同比下滑19.15%,相较于2019年下滑54.32%。详尽来看,POLA总体两大中间品牌POLA以及ORBIS逐步失守。POLA以及ORBIS在2018年达到功勋高峰,分说创下16.60亿元以及4.76亿元的营收。

2022年POLA品牌营收为6.37亿元,扛起了总体99.32%的营收,但这一数字仅是POLA品牌2018年营收的38.36%;ORBIS营收为2.47亿元,仅为2018年营收的51.93%。短短5年光阴,POLA跌去六成,ORBIS跌去近五成。

▍截自POLA总体官网

而茱莉蔻以及水芝澳则自2017年就陷入盈利泥潭,发展中品牌部份也自2018年开始盈利。也便是说,美容调养部份作为POLA总体的主歇营业,旗下无论是主力品牌仍是发展中品牌部份状态均不被动。加之相继砍掉品牌,POLA总体未免给人“廉颇老矣”之感慨。

03

日妆的回手

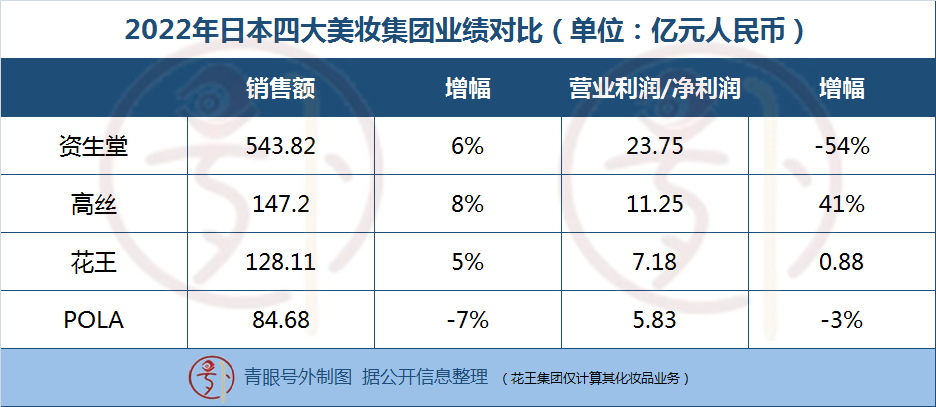

比力来看,去年四大日妆总体,资生堂销售规模仍遥遥争先,达到543.82亿元,POLA排在末次。可是就削减幅度而言,高丝以及花王化装品部取患上削减,而且这两家企业歇业利润也创下两位数高削减。

再看中国市场,以资生堂、POLA总体为代表的日本美妆总体近些年来面临的压力宽泛不小,良多日系美妆品牌都陷入了削减瓶颈,败走中国市场的公共品牌以及高端品牌也不在少数。特意在中国化装品市场宽泛低迷的2022年,日本化装品也总体失速。

此外,2022年,日本最大化装品总体资生堂的中国区功勋泛起自2017年以来初次下滑,部份销售额为134.2亿元,同比下滑6%;中间歇业利润盈利2亿元。另在宝洁总体2022财年,旗下日系品牌SK-II在大中华区销售下滑就连累了总体的美容护肤营业, 2023财年Q1以及Q2财报中,SK-II也因为陆续下滑被一再点名品评。

另据海关总署数据,自2017年,我国对于日本化装品的进口额突破100亿,尔后多少年都连结着双高位数削减, 2019年-2021年,日本陆续三年景为我国化装品第一进口国。但2022年1月-11月,法国进口金额以41.97亿美元超过日本的41.62亿美元,成为中国化装品格业最大的进口国。

由此,外界也开始泛起“日系没落”“日妆将步韩妆后尘”的行动。但不可轻忽的是,日本美妆总体正被动经由妨碍品牌矩阵、渠道策略、经营伎俩等方面的调整,以愈加被动的姿态去适应中国市场以及中国斲丧者的需要。

在2022年11月资生堂150周年庆典上,资生堂总体还宣告了新一轮中国削减妄想(详见兴致文章《刚刚!资生堂宣告中国削减妄想》),前资生堂中国CEO藤原宪太郎果然呈现,未来多少年资生堂将不断投资中国,并在中国打造其全天下第二大研发中间,不断深入对于中国斲丧者的皮肤钻研,孵化包罗医美、口服美容在内的外乡立异,携手各方减速开源立异。

往年2月,花王中国区也妨碍了一系列人事调整,现任全天下斲丧品副总裁的西口徹被任命为总体董事,相干任命将于3月24日正式失效, 现任花王(上海)产物服务有限公司董事长竹安将取代中国区主帅的位置。

在去年进博会上,花王旗下品牌Freeplus芙丽芳丝以及Curel珂润也面向中国市场做出调整,芙丽芳丝提出“Clean Beauty”精简护肤的理念,珂润也推出了针对于中国斲丧者需要的策略新品Curél珂润轻龄弹润抗皱乳霜。花王化装品事业总司理田中润一彼时曾经呈现,“咱们增长了以天下潮水为中间的高端品牌,同时为了进一步增强应答中国主顾的需要,将会减速公共品牌的当地商品开辟。”

高丝化装品销售(中国)有限公司总司理篠原以及行在负责兴致采访时也呈现,相对于不能接管以前的乐成案例亦或者是“过往缩短线式”的脑子方式,应该销毁所有框架,从零开始,以发散性脑子迎战未来的市场。

显而易见,以前被觉患上激进、反映慢半拍的日本美妆企业们也正以愈加被动被动的姿态应答来自中国市场的相助以及挑战。因为文化以及审美相近,日本美妆曾经引领中国市场趋势,在中国市场也具备优异的渠道根基以及斲丧根基,策略调整之后的后劲依然值患上关注。

注:除了全副图表,文内均已经换算成国夷易近币。

相关文章: