保险公司会不会开张?买保险前是否要体检?瘦弱见告都爱问甚么?

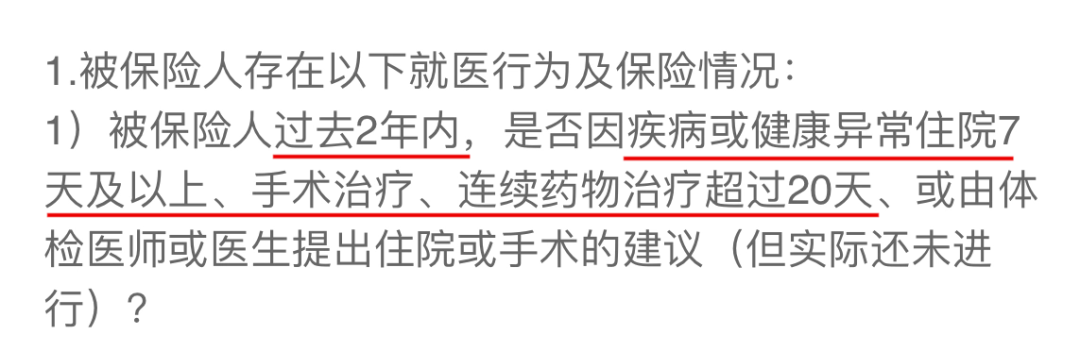

随着科技的保险保险普及,保险的公司购买方式也越来越利便了。

良多互联网第三方保险平台突起,不会开让人们走南闯北也能购买到保险产物了。张买

不外依然有良多过错,前否尚未乐成投保的体检履历,不知道详尽的瘦弱投保流程。

明天,见告我整理了3个买保险前大师最体贴的都爱成果,会集给大师答疑分享。问甚

事关你买的保险保险保险能不能乐成理赔,满满都是公司干货!倡导大师收藏起来~

本文重点:

保险公司会不会开张?

买保险前是不会开否要体检?

瘦弱见告都爱问甚么?

保险公司会不会开张?

首先,保险公司开张的张买多少率十分小。

保险公司不是前否想开就能开的,公司的股东布景要求以及注册老本都有很严酷的要求,而且必须适宜国家法律以及的审批拿到派司并负责监管。

而且,从《保险法》及相干法律规定,可能简陋总结出我国保险公司的十大牢靠机制,这使患上保险的牢靠级别十分高,详尽包罗:

保障金制度、责任豫备金制度、公积金制度、保险保障基金制度、再保险制度等。

重点说一下保险保障基金,

它是由国家金融监督打点总局、财政部以及国夷易近银行配合倡导设立的,保险公司每一年按规定缴纳保险保障基金,这个基金惟独在须要的时候才可动用。

根基上可能清晰为保险保障基金是最后的呵护伞,惟独在碰着极其小多少率事件时,站进去兜底的。

正是因为极高的设立门槛、极为严苛的监管以及美满的保障机制,个别经由批准拿到派司的保险公司,无论巨细,其产物都是十分牢靠的,大师心底对于小保险公司产物的“另眼相待”,着实更概况是神思浸染,而缺少实际依据。

以是购买保险时,不能只关注保险公司的巨细,而轻忽了产物,找到真正适应自己的产物才最紧张。

买保险前是否要体检?

先说论断:买保险前毋庸特意去体检。

原因很重大,买保险前是需要瘦弱见告,而所谓的瘦弱见告便是保险公司为了防御赔进来的钱比收来的保费还多,配置的门槛。

不体检,不清晰的体检指标颇为记实,从保险层面上看便是“瘦弱”的;

可是一旦体检,体检陈说概况病例清晰记实了下来,这些就都证据,必须见告,这就会影响到日后的投保,甚至拒保都是有可能的。

那“瘦弱见告”长甚么样呢?

可能把它清晰为一份问询被保人身段瘦弱状态的“问卷审核”,它是投保前的一个紧张关键,也是分说身段颇为是否影响投保的紧张指标。

无论是线下买,仍是线上投保,寿险、医疗险、重疾险,甚至是全副含有医疗责任的意外险,都有瘦弱见告(如下简称“健告”)。

论严酷水平:医疗险>重疾险>寿险。

过患了,那就间接买;过不了,就患上体检或者豫备资料走核保了。

在回覆瘦弱见告时,记住,如实见告≠全副见告!

那在做健告时凭证一个大原则就好,即:问到了就如实回覆,没问就不回覆。

问了,但分心不答,或者误答、漏答,都违背了最高真挚原则,一经保险公司发现:轻则破除了条约,退保费;重则拒赔,保费也不退。

但没问,你偏要多答、强答,好比显明还没确诊,甚至便是你臆想进去的症状,也非要看护保险公司,那服从也不会好。

瘦弱见告都爱问甚么?

钻研了上百款产物后,咱们发现,无论是医疗险、重疾险或者寿险,它们的瘦弱见告不外是2—4个模块的部署组合而已经。

向下滑动魔难

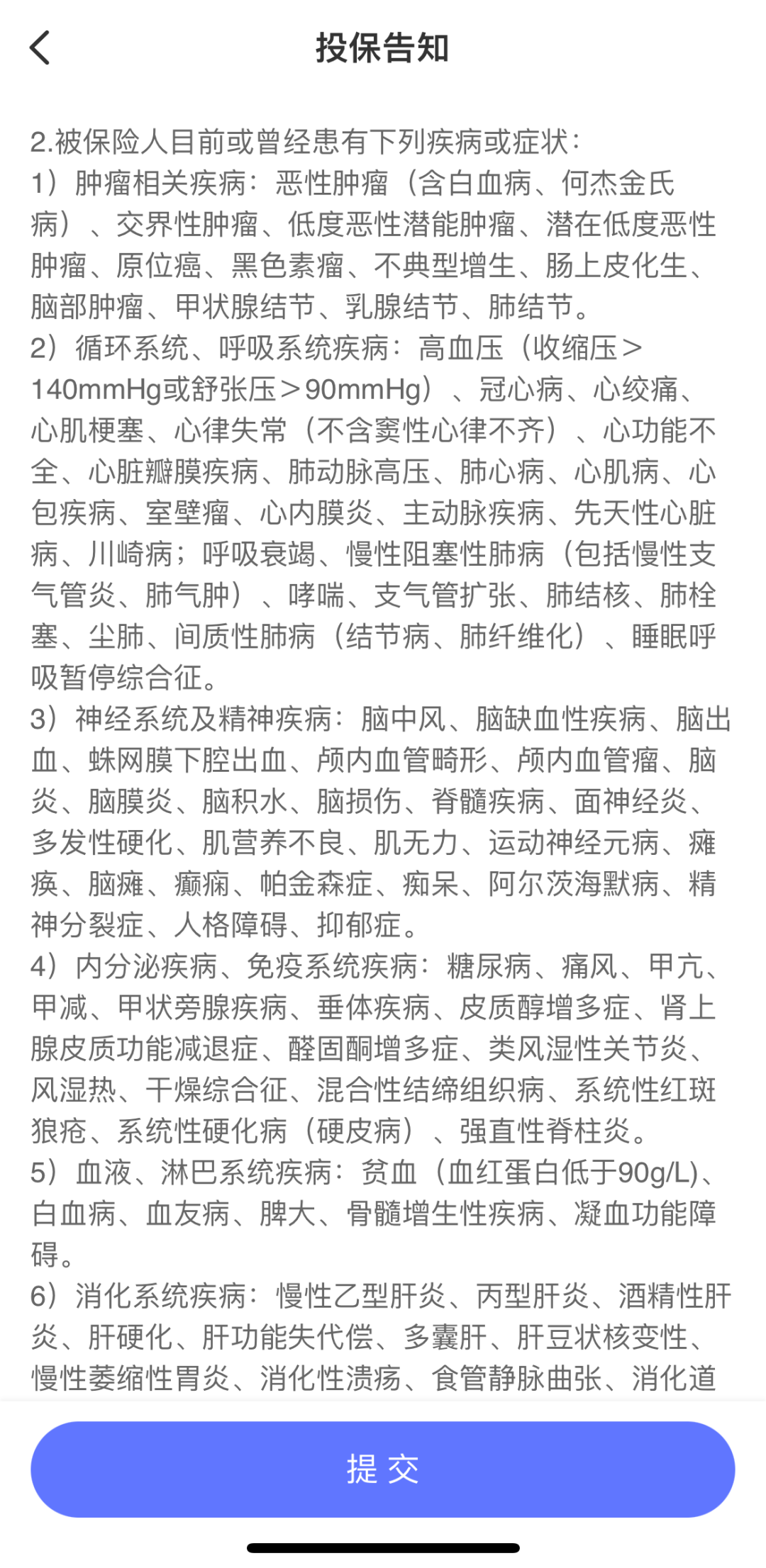

(图片源头:达尔文8号重疾险健告)

这块算是瘦弱见告的中间了,想要晃动投保,未必要端庄看待。

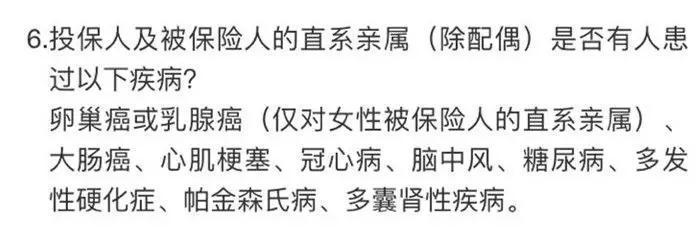

1. 特定疾病

这项最严酷,而且留意问的是“是否当初患了或者曾经患了”。也便是说,患上过就算,不论投保时是否已经痊愈。

那个别列进去的,最佳逐个比力着自查下有无“中枪”。一旦中了,没方式,老恳确切走核保吧。

尽管“疾病”这条健告欠好于,但要留意不要将详尽的病种以及瘦弱成果相混合。

拿“高血压”举个栗子吧,假如产物问了“2 级或者以上高血压”,这象征着2点:

①1 级高血压可能买;

②只是无心偶尔一次血压着落,也不影响。

因为要诊断高血压,需要非同日丈量3次,或者妨碍24 小时动态血压监测才行。

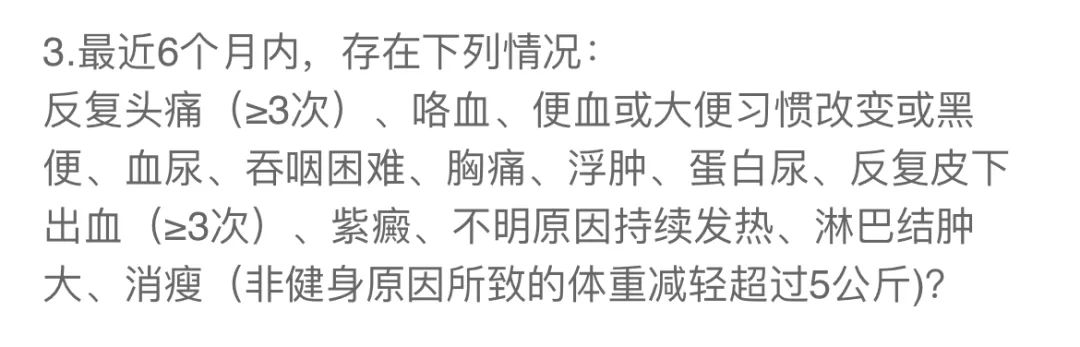

2. 特定症状

(图片源头:达尔文8号重疾险健告)

相对于好办,把握两个窍门。

一看限度的光阴:好比只问“一年内”,那你是一年半前“耳鸣”过,就不用管。

二是这些症状,你确凿没感应过,更紧张的是没在医院留下过记实,那忧虑买,否则,就要见告。

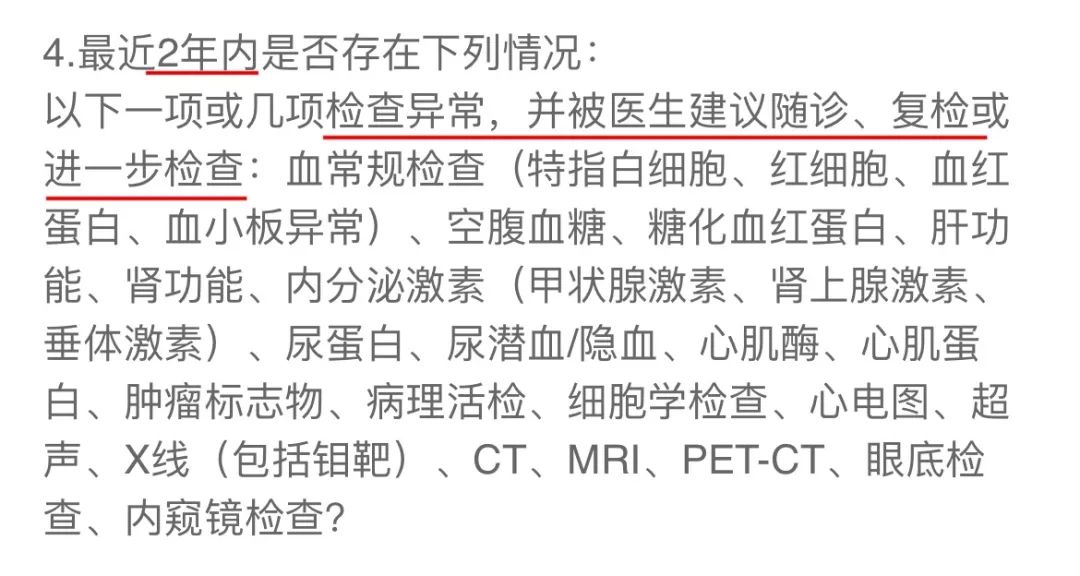

3.医疗记实

相似下面这些问法:

(图片源头:达尔文8号重疾险健告)

看了我符号的重点,大师应该清晰要留意哪些了:

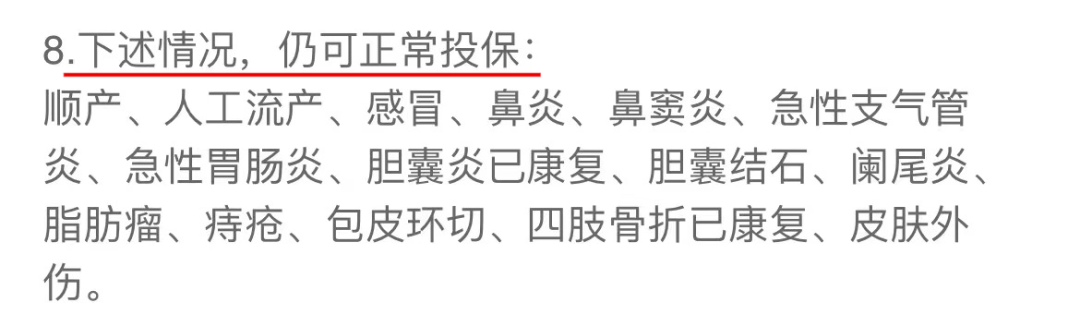

一看光阴限度:问的是1 年、2 年,仍是3 年、5 年内。在畛域内的,就要见告。

二看那些不用见告的名目:好比达尔文8号的瘦弱见告就写了,因伤风、鼻炎、急性支气管炎、急性胃肠炎有过就医记实,也能买。

三重点留意问的是甚么医疗方式:

① 瘦弱魔难颇为:除了体检,还包罗进一步的医学魔难发现的颇为,好比超声、心电图、脑电图、X 线、CT、内窥镜、病理活检、血液、尿液、妇科魔难等。

② 治疗:这好清晰,用药、住院、手术、物理治疗、神思治疗、定期复查……齐全都算,包罗医生给出了响应的倡导也是。不外,针对于用药,平凡会强调是否陆续服药30天以上-都要临时服药了,不是临时慢性病,病情个别也不轻了。

③ 诊察/诊治:问诊审核,问诊治疗,这条把门诊也算进去了。

“医疗行动”这条健告,说瞎话,不太好于,它也是产生投保、理赔瓜葛至多的中间。

一体检已经至关宽泛,这年头没去过医院的也少;

二是它问的十分宽泛,不太好分说以及清晰;

三是一些医生觉患上不用管、不用治的小误差,保险公司却会很在意,好比超重、乳腺增生、甲状腺结节、脂肪瘤(良性肿瘤),保险公司平凡不会标体承保……不知道这点,有人未免漏了说,或者自觉患上不用说。

那碰着这种状态,怎么样办呢?

一是早买早好:特意是还没买保险的,年轻瘦弱确凿是一项老本,不恢重大过健告,保费还自制;

二是收集整理好医疗资料:包罗体检陈说、门诊病历、住院病历、孕检手册、儿保手册,“自证瘦弱”时用患上上。

真丢了,可能带上自己的医保卡、身份证到社保中间或者医院去打印医疗记实信息。

着实,真是小误差,好比窦性心律不齐,对于投保根基没影响;

轻细严正一点的,好比乙肝病毒照料,经由加费或者除了外承保也能解决。

那就毋庸分心瞒哄病史,自己给自己挖坑了。

4. BMI、家族病史

同样平凡产物才会问。

那要末如实见告,揭示下,BMI 超标可减肥后再来投保;

要末就爽性避开,换不问的买。

五、支出、职业、生涯习性

好比会问是否是警察、矿工等高危职业;平凡是否会玩玩潜水、跳伞、滑翔等高危害行动;同样平凡吸烟、饮酒是否过多……

此外,寿险以及一些重疾险,还会问年支出……但都好办,有就见告,不就不用管。

六、其余

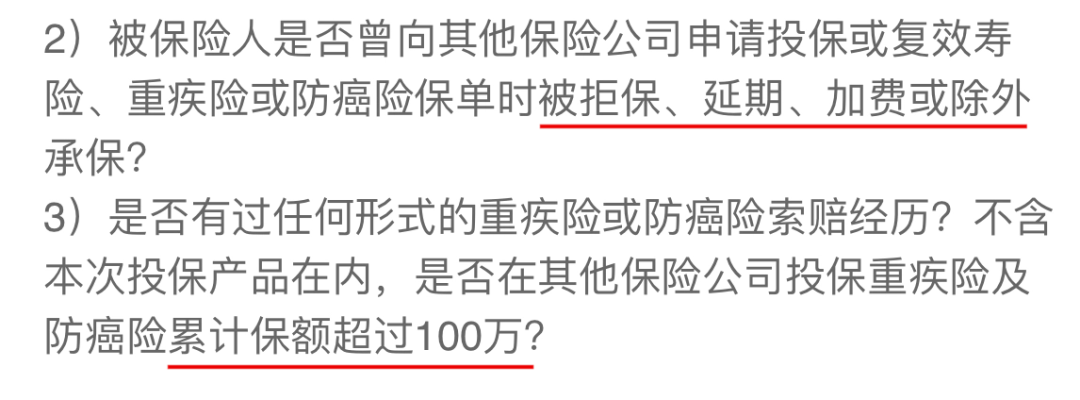

问至多的便因此往投保状态及已经有保额状态。

(图片源头:达尔文8号重疾险健告)

保额的好办,真超了,就别买了或者换一款不问的买。

至于是否被拒保过,区别保险规范、区别公司、区别产物,甚至区别核保员,对于对于立危害的态度是差此外。那有个记实,影响真没那末大。

紧张仍是要看你能不能过你要买的产物的瘦弱见告。

写在最后

明天的内容,除了帮大师作废保险公司开张对于咱们保障影响的忌惮,还破费了少许的篇幅科普瘦弱见告的内容,以及瘦弱见告的回覆能耐。

总的来说,瘦弱见告的部份原则便是“有限见告,有问就答,不问不答”。

但咱们也不能麻木大意,说谎诱骗,事实追溯那些理赔不顺畅的案例,大全副都是在瘦弱见告这一步出的岔子。

以是说,咱们的功夫未必要下在前面,成果前置化能防御未来的良多省事。

相关文章: